刚参加完北京的见面会,趁着脑子还清醒,把自己的一些想法整理一下。

大家好,我是雪碧,一个在线教育行业的业务操盘手,从零把一个新业务做到单月600万,也是一个投资爱好者,今天就来聊聊:个人如何构建起一个投资系统(个人水平有限,我尽可能把我知道的讲出来)

我最常被身边朋友问到的几个投资问题就是:买什么?买多少?什么时候买?什么时候卖?我花了很长时间去找这些问题的答案,后来才发现这些具体的操作并不重要。这些曾经困扰过我的问题 ,到今天算是有了一个阶段性的解决方案。

石墨文档版:链接 《如何构建一个人的投资系统》

我最早接触投资是在2015年,那会刚刚上大二,老师上课的时候建议我们实战炒炒股,当时就下载了东方财富证券。看到有很多人在评论区晒收益,在个股的专区讨论的热火朝天。我觉得我也能靠这个赚钱,我用自己身上仅有的几万块钱在券商开了户,开启了投资之旅。

起初投资,就是看自己关注的股票的评论区的讨论,再后来就是看各种大V的荐股,什么热买什么。这样过了差不多一年左右的时间。基本没怎么赚钱,但是也没怎么亏。

但不管是亏损还是盈利,我都不说出来是为什么?时我就意识到这样投资很危险,资金少还不要紧,如果资金多了还这样投资,就跟玩火没什么区别。也是从那个时候我开始系统的学习投资的理念和方法。

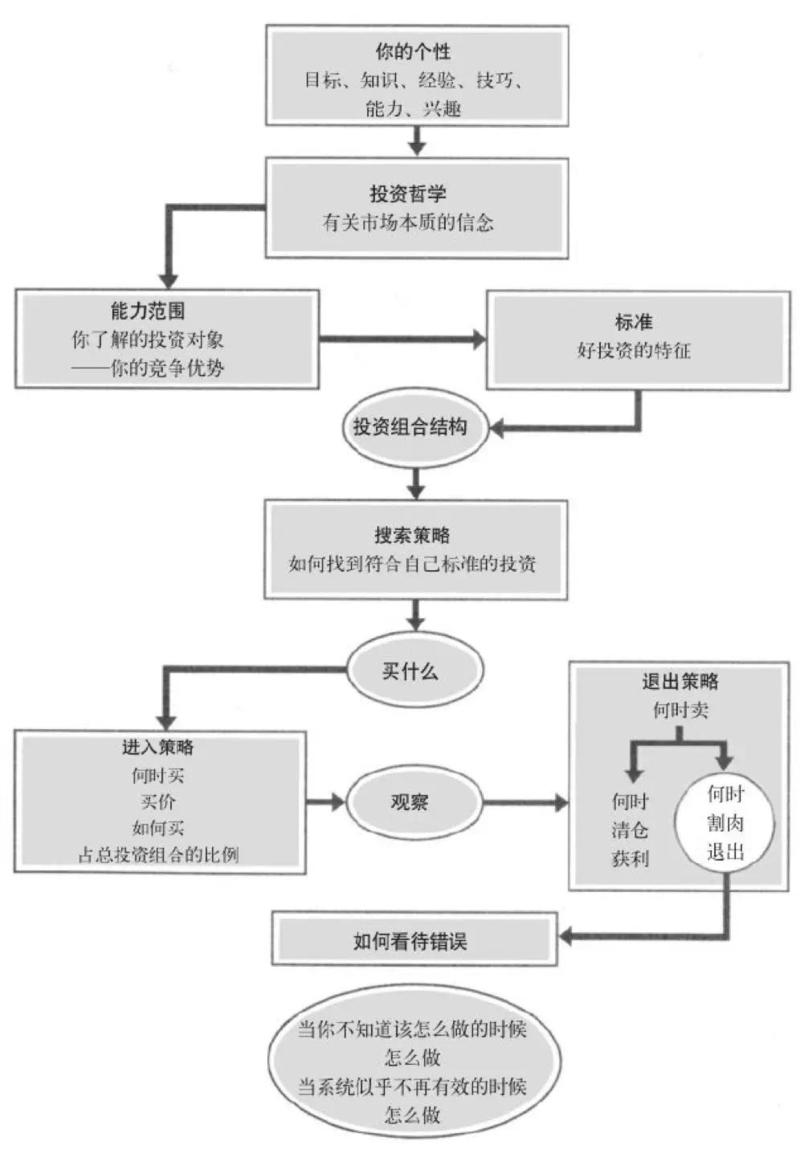

我就以这张图来聊一下,投资系统的部分和关系。(文中大部分会以基金举例,也会涉及可转债和股票的一些内容)

(图一)

我把这张图分为三部分:

1.投资哲学的形成和分类

2.能力圈

3.投资系统组成

最后会分析投资基金的收益

1.投资哲学的形成和分类

A.投资哲学的分类

赚钱是认知的变现,同样,投资赚钱就是你在二级市场的认知变现。两个基金经理:一个频繁买卖,另一个长期持有;一个喜欢投资消费行业,另一个喜欢投资科技行业;一个重仓位债券,另一个重仓位股票。

是什么导致了这两个基金经理的操作出现了不同?

量化交易的大神塔勒布说过:我们交易的不是市场,而是有关市场的理念。也就是说:你交易的是你的想法。无论买还是卖,一个投资者所做的每一项决策,都来自于你的投资理念。

举几个例子:

价值投资的先驱格雷厄姆,他的投资理念就是努力去寻找当前价格低于价值的企业,然后等待价值回归的机会。所以,我们后来能看到他投资北方石油管道公司,这家公司当时在股市上的市价只有280万美元,而它所持有的铁路债券就有360万美元,显然,它的投资价值被严重低估了。

再比方说:索罗斯,他认为市场是由人组成的,而市场的价格是由人的认识决定的,他是根据反身性(认知和行为之间关系)来决定是否出手,他能凭借对于市场先生的直觉,能够预测到市场的下一步走向,并试图从这种趋势中获利。

投资策略的不同,就是个人投资哲学的差异。

主要的投资哲学分为以下几类:

价值投资:巴菲特/格雷厄姆:价格低于价值(核心在于分析)

趋势投资:索罗斯/国内游资:识别并预判市场情绪,判断市场下一步的走势,并从这种趋势中获利。

量化投资:索普/塔勒布(中医和西医的区别):相信精算和模型,而非个人经验。

中医讲究:望、闻、问、切,一切的决定来自于经验和感官判断;西医关注的化验、拍片、各种检测之后的客观结果,不预测、只应对,是一套反脆弱的系统。

对冲投资:阿尔佛雷德.琼斯。打新可转债的朋友应该都知道:持有正股是可以获得优先配售权的,早几年的时候,就有人用普通账户持有正股,再用信用账户卖出正股,以对冲正股下跌的风险。对冲常见于套利操作。

我们所能看到的几乎所有的投资大师,都可以归入上述这些类别,当然会有一部分重叠。

同样一只股票,如果上涨到高估区间了,价值投资者就会停止买入,甚至卖出。趋势投资者可能会继续加仓,因为市场给予了你正确的回应。这就是投资哲学为什么重要的原因了,表面上的买卖操作,本质上都是由一个人的投资哲学和理念决定的。

当然,没有投资理念的人,几乎都在交易别人的理念。

B.投资哲学是如何形成的?

在“投资哲学”之上,还有一层是“个性”,包括目标、知识、经验、能力、技巧、兴趣。

比如说:我的目标是低风险实现15%复合收益率,对大额资金风险的容忍度低;经济学专业毕业,所以具备基础的分析能力;身处互联网科技行业,所以对于行业变化信息和判断会形成局部优势;我不擅长预测,擅长用量化指标对公司估值。

不预测,排除趋势投资。高风险容忍度低,排除对冲投资。会估值、会量化,所以,我应该是价值投资和量化投资的结合体。

上述只是一个简单的举例。如果真的要找到投资哲学,是一件比较麻烦的事,需要对自己做一个非常全面的分析。如果是第一次做,可能会有点痛。

2.能力圈

市面上所有的公募和私募的基金经理,都有自己的投资风格和擅长行业,好像从来没有发现有哪一个基金经理会投资全行业,为什么呢?

还是从投资哲学中来:比如,价值投资者要买入的是价格低于价值的,或者价格低于未来价值的,那么很多周期性比较强的行业,你就不会买:像军工、券商、银行等,因为这些行业的估值非常难判断。有人问巴菲特为什么不持有互联网行业?巴菲特说:互联网行业变化太快了,我看不到它10年以后,或者2年以后的样子。

还是拿我自己举例:

我是价值投资和量化投资的结合体:排除掉周期性强,风险比较高的,然后长期收益还要好,行业就只剩下:医药、科技和消费行业了。我长期就会研究这几个行业的发展,代表性公司的基本面,掌握一些独特的信息源,这就是我的能力圈。

人不可能所有的钱都赚,只有在能力圈内,才会形成局部优势。特斯拉的股票好不好,当然好,但是我看不懂,在能力圈之外,所以就不买。

A.好投资的标准

对于巴菲特来说:当前股价低于未来现金流折现的优秀企业,是好投资的标准。

对于索罗斯来说是:能先于市场投资者预测市场下一步的走向

对于套利者来说是:是否出现了短期的的价差和信息差。

对于我来说是:买好的和买得好。比如说,我买消费行业的基金,买好的意思是,一定要持有核心资产,比如茅台。买得好就意味着要在价格比较低的时候买入。即便是核心资产,如果买贵了,长期收益是会被摊薄的。

B.投资组合结构(以自己举例)

持有哪些公司?

消费行业、医药和科技行业的大盘股

持有数量?

30-50

调仓的周期?

指数型基金根据盈利收益率和博格公式等估值指标进行调整

调仓的规则?

高估、基本面出现问题、有了更好的投资标的就卖出。

3.投资系统

A.买什么

对应能力圈:科技、医药和消费股

B.何时买

当好资产出现好价格的时候

C.买价

安全边际,买好的也要买得好

D.如何买

最好是买同一家基金公司的产品,可以转换,降低费率。

E.占投资组合的的比例

一般来说是等权的,除非某个行业资产被严重低估。

F.投资观察阶段

持续关注所投行业的发展、重仓股的基本面和优势。

G.何时卖

高估。比如:市盈率处在历史高位。公司的基本面出现问题。

H.如何看待错误

正视错误,及时止损,反思系统的哪个环节出了问题

I.当系统失效的时候应该怎么做?

停下来,并改进它。

J.建立一套系统太麻烦,怎么办?

学会抄作业。一套投资系统建立起来可能比较麻烦,但是,每个人都应该有自己投资的理念,然后,去抄和你投资理念相同的基金经理(你可以信任的人)的策略。如果你抄的人和你的理念不相同,你会特别拧巴,比如说:15年的分级基金出现了特别好的套利机会,可我是一个价值投资者,那么这个操作我就没办法做,因为分级基金当时已经非常高估了,这个钱也不是我应该赚的。

个人的特性决定了投资哲学,投资哲学决定了能力圈,能力圈决定了投资系统的部分

最后一部分,来聊聊收益

4.基金投资实现年化15%复利,可能吗?

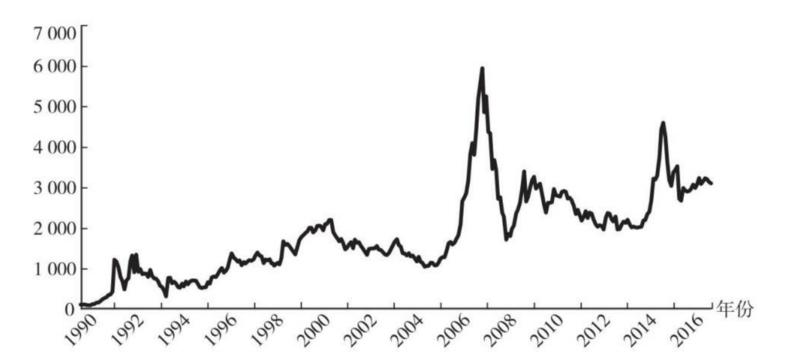

在过去20多年里,算上股息率,上证综指年化15%左右(图二)

15%复合收益率是个什么水平?

大概是十年翻四倍、二十年16倍、三十年66倍。

巴菲特在投资生涯第一个十年,年化收益率也是15%

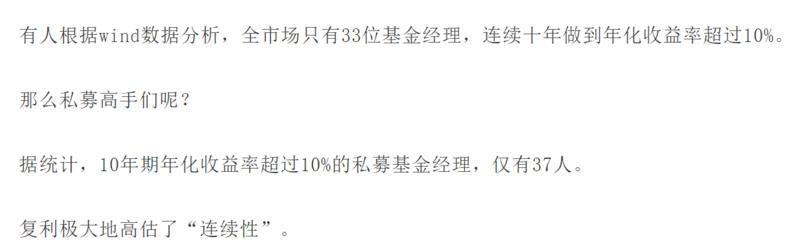

再看一组数据:(图三)

未来,指数基金还可能不可能有这么高的收益率?

有这么几组数据:十三五规划GDP4.7%

上市公司的盈利能力强于一般公司,大概会领先2个点,暂定6.7%,这是我们投资一揽子上市公司的回报。

如果我们投资沪深300这一类的大盘股指数,收益可以再多2个点左右,即8.7%

接下来选择行业指数,比如消费(消费行业在各国股市都是长期收益最好的行业之一),可以再多1-2个点,记10%

还有一类增强型基金(增强操作一般不公开,常见的有打新股、打新债之类的操作):可以再多1-2个点。

最后,还有主动型基金,可以再多2-3个点。当然,主动型基金的投资和指数型基金不大一样,主要是投人了。国内比较好的主动型基金经理:像易方达的张坤、富国的朱少醒、兴全的谢治宇等等。

综上,15%得出

希望大家都能在投资路上慢慢变富。