《4个月100%收益,低风险非传统价值投资》

老黄牛分享

8月份开始关注“百度”股票,9月陆续进场。在杭州龙珠见面会曾和圈友私下探讨过。在深圳线下夜话,也简单分析了投资“百度”的逻辑。

现把完整思路梳理成文,第一次分享。

我觉得分享投资类的文章有几个要点

1、讲清楚逻辑(而不是晒收益或头衔)

2、收益大于风险,盈亏比大于1(概率与赔率)

3、能复制(不是碰运气)

4、提炼出可迁移的投资策略

备注:本文符合以上4点,旨在分享新的投资思维,不存在推荐股票。有9月份的分析逻辑,也有现在的事后回顾。

▶基本逻辑:

先胜而后战。计算好盈亏比,在有足够安全边际的位置进场,前瞻性分析动态变量,等待未来产品或业务落地实现估值/股价提升。

百度在8月时估值极低(安全),同时百度在布局多个业务线,任何一个业务线落地都会有很大的增长空间。

-----------------------------------------

投资逻辑详细分享

大概在2020年8月份,开始关注百度。疫情以来大部分互联网、科技巨头都已经起来了,百度并没有大的涨幅,通过以下研究发现是巨大机会。

▶寻找反面证据,以防确认偏误

分享一个反常识的技巧:当你看好一家企业,首先不是去找支持它的正面观点,而是找不看好它的观点,以防确认偏误。

(确认偏误就是人都会按先入为主的视角来筛选材料,来验证自己的观点。多找批评、唱衰的观点,能更客观、全面了解企业状况。)

-----------------------------------

▶一、不看好原因

1、问身边人

在杭州龙珠见面会,我在和生财圈友聊过他们对百度的看法,在杰森李的直播上,也特意问了,感觉普遍存在一定偏见(就像觉得拼多多就是卖假货一样)。

当然可能他们并没有深入研究它,但普遍认为百度的搜索已逐渐被取代和自动驾驶不值一提。

2、全网搜“不看好百度”的观点

①错过了移动互联网

以前PC时代,BAT(百度、阿里、腾讯)三大巨头平分秋色。但现在是有AT,没有B了。阿里腾讯通过支付宝和微信钱包等切入移动端,从此百度开始落后。

②搜索引擎被逐渐取代

谷歌、搜狗、知乎、必应等都逐渐融入用户习惯。广告业务整体增速放缓,净利润大幅下滑。

③流量垄断地位被终结

KILL TIME的信息消费类流量被头条、抖音、快手收割。

消费交易类流量被淘宝、京东、拼多多收割。

④百度的文化、价值观、管理问题,人员流失率高。

了解以上负面评价,才能更立体了解企业,知道风险点在哪里。

关于对百度的偏见:

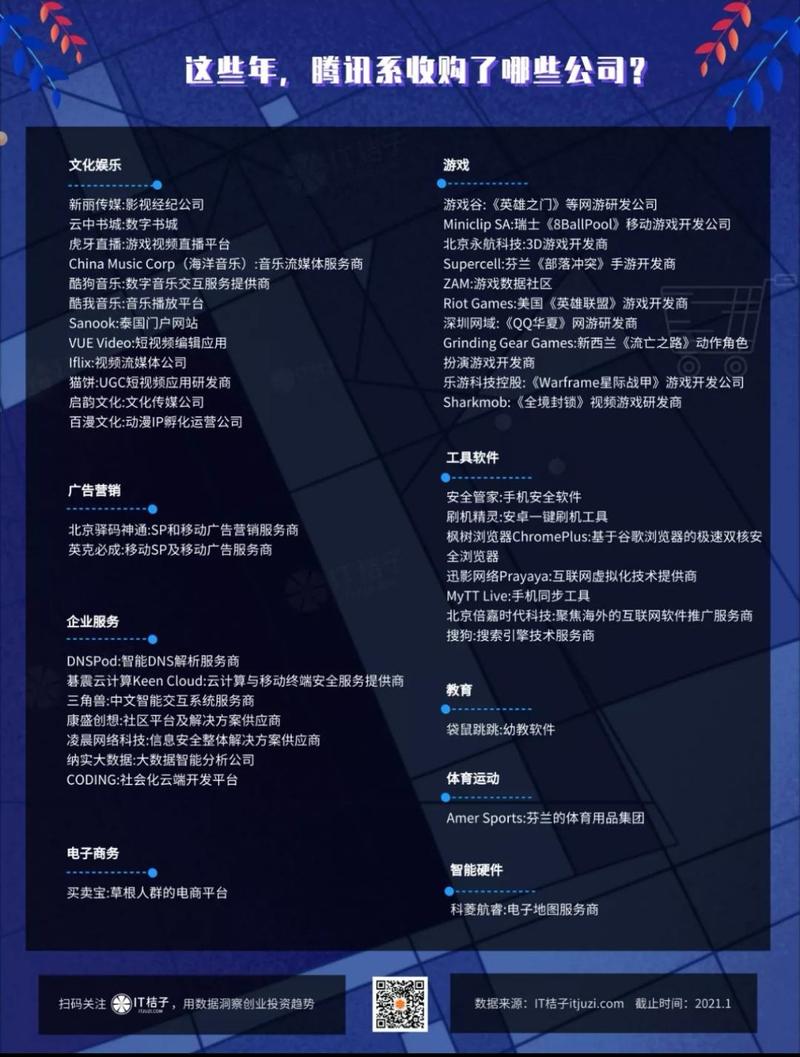

BAT中,阿里与腾讯收购媒体企业的数量远高于百度,因此媒体对百度的负面新闻相对偏多。(图1、2、3)

---------------------------

▶二、看好原因:任何一个业务发展起来,都会带来估值/股价提升

1、智能驾驶

百度被知名研究公司Navigant Research列为全球四大自动驾驶领域领导者之一。

2020年始,百度 Apollo 已拿下40张自动驾驶载人测试牌照,成为国内首批在北京市展开自动驾驶载人测试的企业。至此,百度 Apollo 自动驾驶载人测试牌照达120张,国内遥遥领先。

另一方面,接连中标重庆、合肥、阳泉等地车路协同新基建项目,大力推进智能交通和智能城市建设。

2、DuerOS业务(对话式AI操作系统)

一款开放式的操作系统,借助百度的信息与服务生态,通过语音交互为用户提供完整的服务链条。截止2020年3月,小度助手在小度设备上的月语音交互量33亿次,是去年的近五倍。

3、知识类产品

百度知道、百度百科、百度文库、百度经验、百度学术、宝宝知道等六大“知识类产品”,DAU突破2.3亿,每日搜索请求15.4亿次,拥有2.2亿内容创作者(2019年12月数据)。

进入2020年,上述知识类产品正在重点开发视频内容。

百家号、智能小程序及托管页等百度移动生态三大支柱,也保持高位增长态势:

百家号内容创作者数量突破300万,同比增长44%;百度智能小程序月活跃用户数达到3.54亿,同比增长96%。

4、百度网盘

百度网盘传出将要分拆上市的消息。百度网盘用户规模超7亿,占据国内网盘市场上的85%,月活跃用户超1亿,累计付费用户达数千万。

如果百度网盘分拆在科创板独立上市,按照30倍的市销率算,保守估值可以达到300亿至400亿元

5、爱奇艺

百度持有爱奇艺56.16%的股份,拥有92.7%的表决权,成为其最大股东。爱奇艺毛利率长期为负数,最近爱奇艺会员收入增长不少,2020年第二季度开始实现2%的正毛利。

传出赴港二次上市的消息。如果爱奇艺二次上市,百度亦是重要的受益者。

图4: 链接

当时是看好以上业务,只要百度不倒闭,任何一项实现,股价会得到很大提升。

-------------------------------

三、安全边际(风险评估)

1、估值便宜

截止2020年7月初,百度估值远低于大部分竞争对手:

估值逻辑:(备注 MAU:月活跃用户数;DAU:日活跃用户数)

以8亿移动MAU(含爱奇艺)为基准,资本市场赋予百度每个MAU的价值为54美元。排除爱奇艺,百度每个MAU的价值也只有70美元左右。

相比之下,腾讯的这项指标为650美元,阿里为750美元;尚未上市的字节跳动也达到了300美元(注:不含海外用户)。

以2.2亿移动DAU为基准计算,资本市场赋予百度每个DAU的价值为200美元。腾讯的这项指标约为800美元,阿里约为1500美元(未计入支付宝);尚未上市的字节跳动也达到了450美元。

据QuestMobile的统计,2020年一季度,百度系App占据了国内移动互联网用户使用时长的7.4%,仅次于腾讯系(43.2%)、字节系(12.9%)、阿里系(10.6%)。以此为基准计算,资本市场赋予百度的“单位用户时长价值”是腾讯的2/5,字节跳动的1/4,阿里的1/10

2、现金多

截至2020年6月30日,百度持有现金、现金等价物、受限资金及短期投资为1541亿元(约合237亿美元)。而2020年9月左右,百度市值才400亿美金。资金优势为百度长期增长提供有力保障。

------------------------------------------

四、基于逐步发生的依据和证据,判断业务发展的概率

1、2020年8月13日,桥水公布持仓,大幅加仓百度(BIDU),增幅达251%。

2、2020年8月18日,软银持仓被披露,建仓爱奇艺。同时还有哔哩哔哩、拼多多和好未来。

3、2020年11月18日,【对坏消息不敏感】做空机构浑水对欢聚时代YY(被百度收购),提出质疑并宣布做空该公司。百度在11月18日受影响股价下跌,但很快得到修复。

4、2020年12月11日,女版巴菲特ARK基金建仓百度。(截止2021年开年,ARK基金已连续建仓百度6次)

5、2021年1月11日,百度宣布正式造车,与吉利成为战略合作伙伴。

当时进场时,我的依据只看到桥水、软银的持仓(1、2点)和便宜的估值,后续逐步得到验证的事件,更能增加业务落地的确定性(自能驾驶),安心持有。

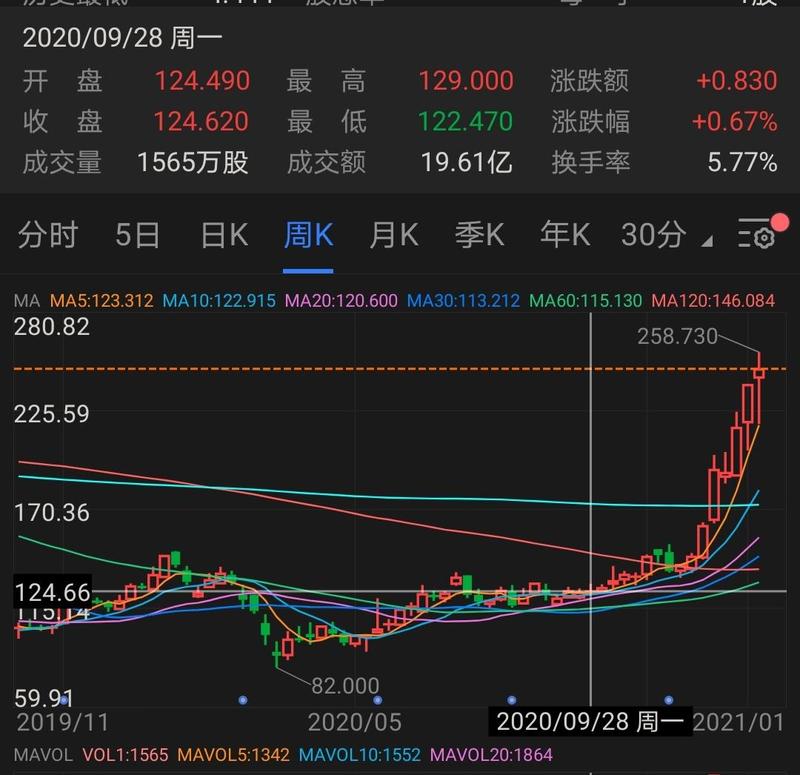

图片: 链接

总结:

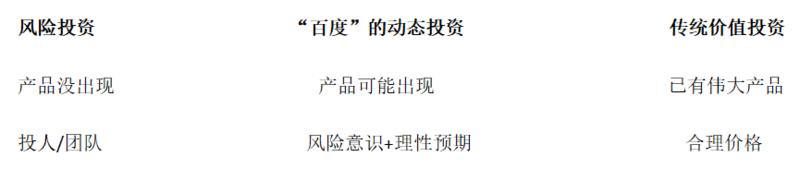

1、美国市场是强有效市场,如果产品或业务已经落地成型,就不是现在的估值/股价了(落地确定性越高,估值越高)。所以在一个安全的位置进场持有,基于逐步发生的依据和证据,安心持有,享受产品/业务逐渐发展的估值提升。

2、传统价值投资的价值发现和市场估值的差值逐渐缩小,大家只能在优秀公司上抱团,导致泡沫吹大的同时风险增大。

3、新的估值方法,特别是新经济企业的投资方式与传统企业不同。要从静态走向动态,从回顾走向前瞻。发现动态、可持续的价值。

再强调,旨在分享新的投资思维,不存在推荐股票。希望对投资的朋友有启发。

(投资交流 ,微信: hozhi926)

{kind=link}

{kind=link}