一个「意外」引发的分享:关于意外险和雇主责任险的基本科普

首先来看一组数据:生财的帖子中,含有「意外」这个关键词的有206篇,跟保险相关的有13篇,占比6.3%。这206篇帖子中,23:00-24:00发出16篇,24:00-3:30发出24篇,共计40篇,占比19.4%。

为什么要统计发帖的时间呢?相信大家在网上看到过不少案例,说xxx公司的员工因为长期连续加班或者熬夜猝死了。熬夜,同样发生在每次生财线下的夜话……

2021年3月28日凌晨1点多,生财全国见面会的夜话现场,大家聊得热火朝天,话题不知不觉转到了保险,说到熬夜可能导致猝死,而不同保险产品对于「猝死」的定义差别很大,于是,就有了这篇帖子的由来。

(抿心自问:经常熬夜加班,该夸自己努力还是先配个意外险?)

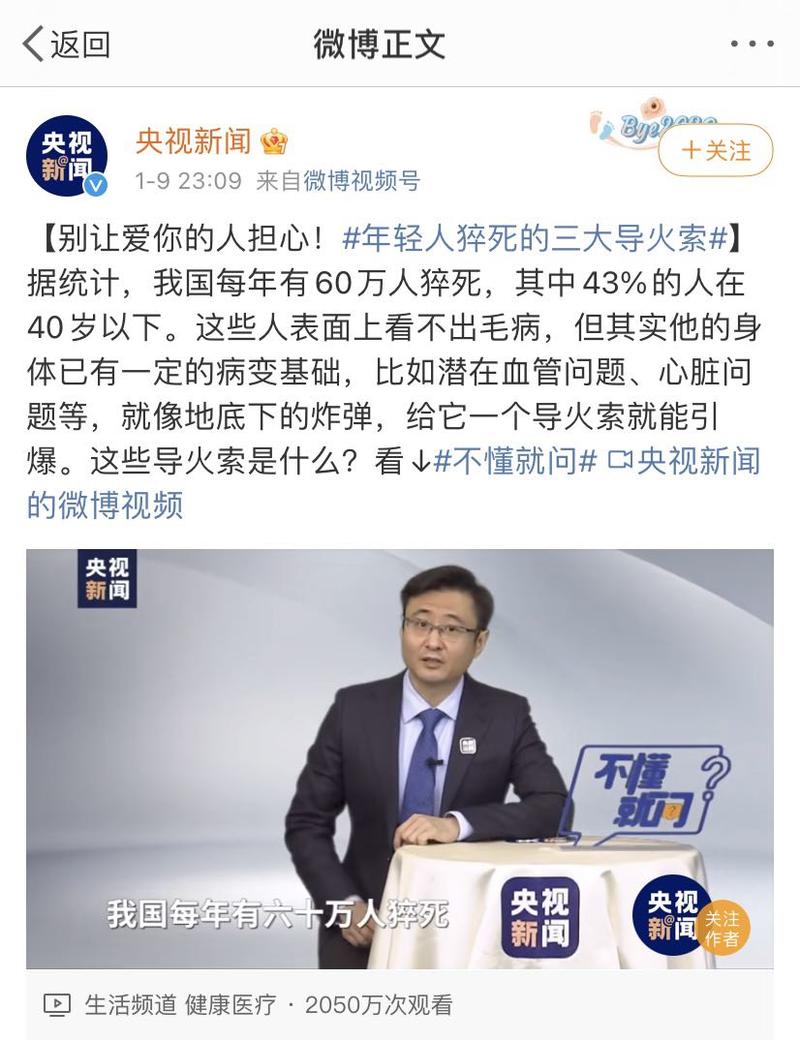

央视新闻发了一篇微博,说全国每年有60万人猝死,其中43%的人在40岁以下。这就意味着,平均每天1643人,每分钟1.14人猝死,假如咱们看这篇文章花了4分钟,就意味着这段时间里有4个人因为猝死离开。这不是最可怕的,可怕的是,这里面将近一半的人,还不到40岁。

年轻人猝死的三大导火索,分别为:过量饮酒,情绪激动,熬夜。

这里我们只聊熬夜。因为这是生财圈友最常遇到的场景。996、007,各种主动被动的加班、熬夜、应酬和学习,每个努力中的成年人的生活,都如此不易,时不时还会有报道说哪里又有人意外猝死,加不加班熬不熬夜都很纠结,咋整?

是时候选择一些合适的意外险来对冲风险了。那么什么是意外险?

意外险指的是外来的、突发的、非本意、非疾病的使身体受到伤害的客观事件。基于这个定义,显然意外怀孕就不属于意外险承保的范畴…

关于意外险,无论是个人还是公司,要重点关注的,都应该是保额。保费是我们需要付出的成本,保额是可能从保险公司拿到的理赔款。

既然这个话题由「猝死」而起,我们就先来说说保猝死的意外险,其实也有很大的区别。

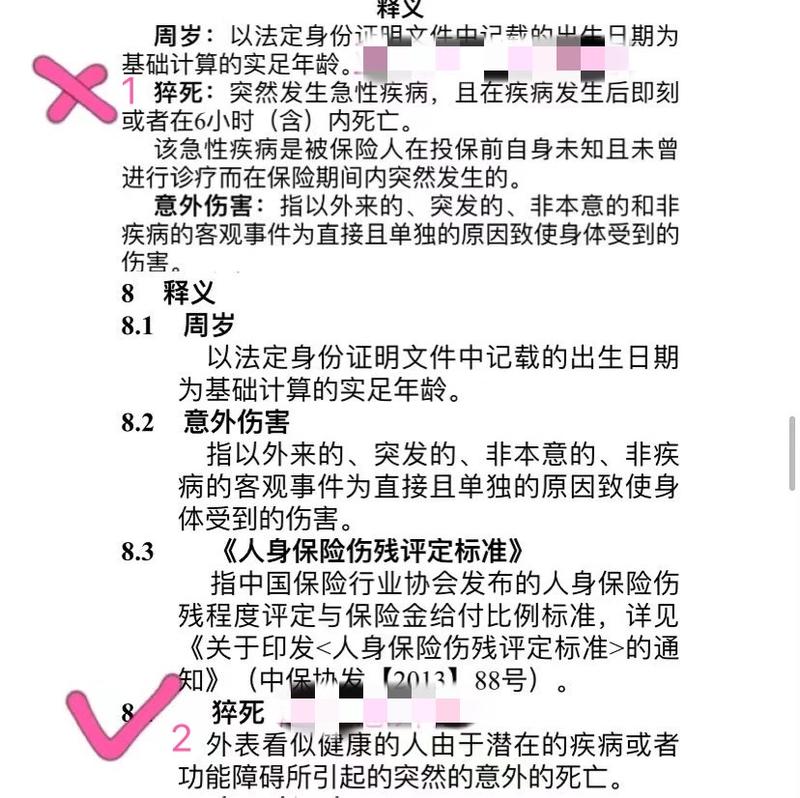

我经常给996、007的程序员推荐含猝死责任的意外险,同时也会建议他们把保额做高(可以买多份叠加)。不过要特别关注条款中对于「猝死」的定义,一般而言我们会看到两种定义方式——有时间界定的和没时间界定的,比如:

1】突然发生急性疾病,且在疾病发生后即刻或者在6小时(含)内死亡

(还有12小时、24小时、48小时等等)

2】外表看似健康的人由于潜在的疾病或者功能障碍所引起的突然的意外的死亡

两者的区别是什么?是病发到死亡的时间差。对于猝死的定义最好没有时间限制,即便有也是越长越好。所以,购买含猝死责任的意外险,一定要留意时间。

比起意外身故、意外伤害其实发生的更为频繁。因为发生磕碰摔倒、猫抓狗咬的意外情况时有发生,用上意外医疗的概率是很高的,如果没有留意,投保了只管社保用药的意外医疗险,在实际使用场景中会是怎样的结果呢?

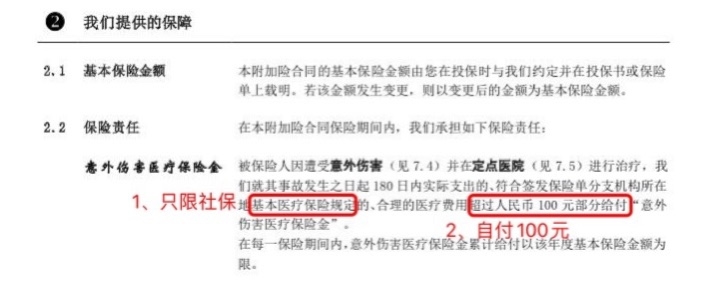

以某福附加的「附加意外伤害医疗保险(A)」为例,我们来看看如果发生一些意外去做医治,能拿到多少理赔款。

条款有两条约定:1、只报销医保用药;2、每次有100元免赔额,超过部分才能报销。

举个例子,做饭不小心切了手去医院,社保相关花了200元,打进口破伤风针1100元,一共花了1300元,按照条款可以报销多少呢?

因为只有社保的部分可以报,还有100的免赔,所以只会赔付100。那就要自己掏腰包1200元,这个花费就会很肉疼。

如果你选择的是不限社保用药,0免赔100%赔付,每次意外医疗责任有1万额度的综合意外险,这个保费只需要150元,而在上述场景中,1300元可以享受全额报销。

所以,意外险除了看意外身故/伤残的保额外,意外医疗是否覆盖自费药和进口药品,是不是0免赔以及没有自付部分是衡量一款意外险好不好的重要标准。

还有一个重点是容易被大家忽略的,意外险是所有的健康险种中,唯一可以赔付不同等级残疾的险种,核心功能是补偿因伤残导致的收入损失。意外伤残责任是按照《人身保险伤残评定标准及代码》来评定的,10级伤残赔保额的10%,9级赔20%…一级赔100%。

《人身保险伤残评定标准》是行业标准,评高评低不是咱说了算的。

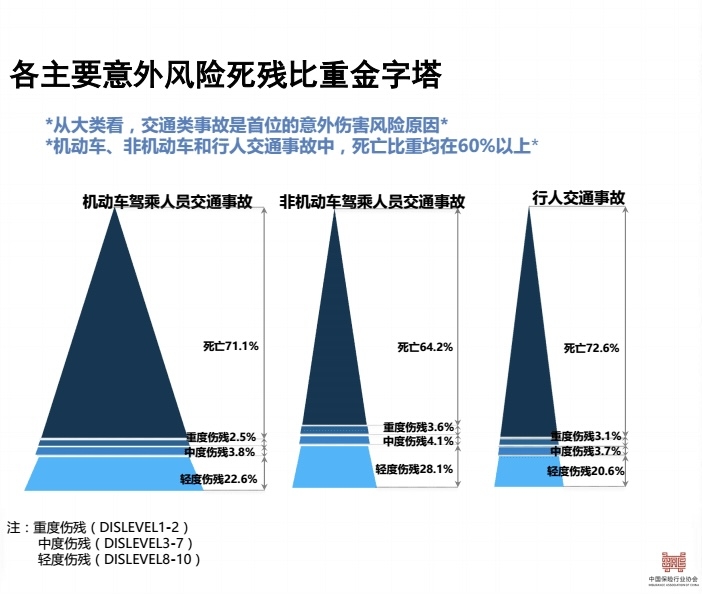

根据2017年9月中保协发布的《中国保险人群意外伤害风险研究报告》,源自123家寿险、财险公司参与的2014年8.90亿件意外险保单的统计数据,各大意外的轻度伤残(8-10级)占比为20%+,中度伤残(3-7级)为4%左右,重度伤残约3%。

意外致残,意外险是弥补收入损失的重要手段。大家可能觉得致残比较遥远,但事实上,交通事故是致残的最大来源,也是首位的意外伤害风险原因,在各类交通事故中,死亡比重均在60%以上,也就是说导致伤残的比例仍然是很大的。此时一份好的意外险是可以降低很多突如其来的经济压力的。

意外险属于个人配置,有不少公司在盈利之后,想给员工投保一些保障作为福利,这个时候,投保团意险还是雇主责任险,是个很关键的问题。

其实,很多人对于雇主责任险是完全没有概念的。

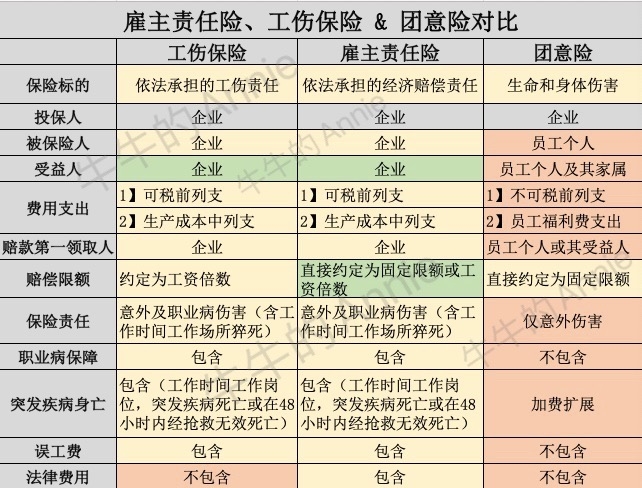

我们拿团体意外险,雇主责任险,再加上一个工伤保险做个比较。

1】保险标的:团意险是保生命和身体伤害;雇主责任险是保经济赔偿责任;工伤保险保工伤责任。

2】投保人都是企业。

3】被保险人:雇主责任险和工伤保险的被保险人都是企业,而团意险的被保险人是员工个人。

4】受益人:参考被保险人的逻辑,团意险的受益人是员工个人及其家属,雇主责任险和工伤保险的受益人是企业。

5】费用支出:团意险不可税前列支,而且仅能从员工福利费里支出;雇主责任险和工伤保险是可以税前列支且在生产成本中列支的。

6】赔款第一领取人:参考受益人对应。

7】赔偿限额:团意险约定为固定限额;工伤保险约定为工资倍数;雇工责任险可以兼顾两者。

8】保险责任:团意险仅针对意外伤害;而雇工责任险和工伤保险是涵盖意外及职业病伤害(含工作时间工作场所猝死)。

9】职业病保障:团意险是不包含的,而雇主责任险和工伤保险都包含。

10】突发疾病身亡:团意险需要加费扩展,而雇主责任险和工伤保险都包含(工作时间、工作岗位,突发疾病死亡或在48小时内经抢救无效死亡)。

11】误工费:团意险是不包含的,而雇主责任险和工伤保险都包含。

12】法律费用:团意险和工伤保险不办函,雇主责任险是包含的。

看出门道了没?雇主责任险做到了最大保障。这个保障有多大呢?我们举个极端案例:某公司员工下班路上遭遇不良人报复社会被砍,意外离世。根据最高人民法院《关于审理工伤保险行政案件若干问题的规定》第六条第三款的规定,这个意外死亡会被定性为工亡。而根据《工伤保险条例》,一旦认定为工亡,员工近亲属可获得一次性工亡补助金,标准为上一年度全国城镇居民人均可支配收入20倍。按照2021年国家统计局公布的最新数据,2020年全国城镇居民人均可支配收入为42834元。基于此,雇主需要赔偿员工家属一次性工亡补助金87.6万。

有人说,我们给员工交社保了,其中涵盖工伤保险。再说个极端的,你的实习期员工呢?万一你还没给他买保险呢?雇工责任险可以覆盖实习期员工和退休职工,还有一个很灵活的配置就是可以变更人员。

不怕一万,就怕万一啊~

很多公司购买了团体意外险,这确实是一个福利(因为你只能用企业福利经费来购买相关保险),但事实上即便出险赔付之后,员工本人或者家属仍然可以就工伤或工亡向企业索赔,这个是不是很意外?但如果你配置的是雇主责任险,老板可以把所有风险降低到最低,不仅仅是意外伤害,还包括职业病、突发疾病,还有误工费,甚至法律费用全部给你包掉了。

很多人排斥保险,觉得买这个东西不吉利,我相信所有人都不会期望不幸的事发生,但意外终归是意外,有时就是来的猝不及防。意外险作为一个并不是很贵的险种,但杠杆是非常高的(有产品300元可以保100万,杠杆高达3000多倍),就可以转移这种「猝不及防的意外」风险。

它的本质还是个概率问题。

对于30-70岁的普通人来说,因为心脑血管疾病、癌症、糖尿病等导致的过早死亡率为18.5%,这显然就不属于意外范畴的。但家庭责任还在,上有老下有小,中间还有爱人、房贷……这个时候,就要考虑通过寿险来解决这种概率高一些的风险了。寿险的责任很简单,保期内,只要不是除外责任的条款,人没了就赔——无论是否因为意外所致,如果是意外身故,寿险和意外险还可以叠加赔付,这个我改天再详细来写。

简单的做些总结:

1】关于保险,无论是个人还是公司,重点关注的应该是保额。保费是我们需要付出的成本、保额是可能从保险公司拿到的理赔款。

2】个人建议配置意外险,需要注意选择不限社保、0免赔100%的险种,尤其是给孩子投保;经常出差的空中飞人,可以补充一个百元保费千万保额的航意险;由于意外险不可能涵盖所有的身故情形,后期可以考虑补充寿险作为补充。

3】公司一定要搞清楚团体意外险和雇主责任险的区别,一定先配置雇主责任险,因为理赔的对象是公司优先,这样可以避免很多不必要的损失和麻烦。

写这篇文章的缘起,要把时间线拉回到3月27日生财的全国线下见面会。

作为同城和引流主题的夜话官,在周五提前到认识了很多优秀的圈友,又满怀期待之心等着第二天引流主题夜话的到来之时,却得知酒店不允许多人聚集房间,夜话的场地只能另外找地方解决。

和组员商量后,我们去了酒店一楼的咖啡厅——居然,没什么人,而且,入口处的两排沙发简直就是为我们预留的一样,想到前一天晚上嘉宾和小组长的群里大家说@V先生 周五晚上在这里给大家加餐到凌晨。我默默地做了一个决定,打死也要熬到最后,守株待兔,说不定会有意外和惊喜呢~

周六凌晨1点半,夜话的很多圈友花了很多功夫帮我分析要不要带团队后,我很不好意思占用了大家这么多时间听自己讲在保险上的纠结,脑子很快转了转,怎么让大家花的这些时间有所值?

有了!

“在场的谁有想给父母投保,但是因为身体原因没法投保的?有吗?”

——有啊。

“给个福利,大家搜索一个关键词就可以给父母投保了,哪怕得过重病也能投保。”

“另外,买过保险又不知道投保了啥的,可以关注一个公众号,绑定信息以后,可以查到你作为投保人的所有保单——包括公司给我们投保的团体保险…”

这些话一说完,现场好几位圈友就问,能不能加个微信。没有想到我的小小积累原来能对身边的人有这样的帮助啊。

为了写这篇小文,我特地去搜索了生财里和意外相关的帖子,与保险相关的只有13篇,而其他的内容是什么?

意外收获;意外惊喜;意外财富;意外打赏;意外好运;意外链接……

所以,一个看起来并不是那么好的词,也要看怎么解读:关于「意外」,度娘给到的解释是预料之外,料想不到的事。

因为一些意外的话题,意外地产生了这么一篇和意外相关的小文,希望能给大家一些帮助和参考。保险配置本质上还是希望提高投保人在一些意外状况下抗风险的承受能力,我们希望所有的生财圈友乃至于每一个参与各种投保的消费者都不要出险。愿生命中充满意外之喜。

最后增加两个小彩蛋:

彩蛋1:买过保险但是不知道投保了啥的,关注中国保险行业协会的公众号“中国保险万事通”,绑定身份后即可查询自己作为投保人的所有保单。

彩蛋2:只要一个关键词,就可以给因年迈无法投保健康险的老人(包括百岁老人)投保——哪怕是有过重疾经历,这个彩蛋我想卖个关子,积满100个赞我再来公布~