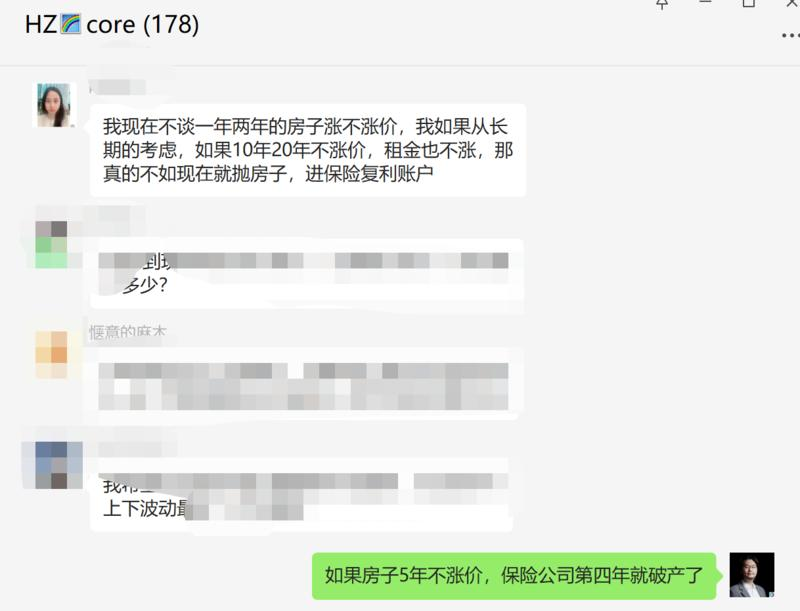

微信群里一位卖保险的小妹妹讲:

如果房子10年20年不涨价,租金也不涨,那真的不如现在就抛房子,买分红保险。

——————————————

我说过,投资这一行,一定要先学明白,经济运转的原理是什么?

弄清楚了原理,才知道财富是怎么诞生的,才知道每一种金融产品对应哪些游戏规则,来获取财富。

通货膨胀的速度,总是大于普通人的赚钱速度;

理解并利用这点,是脱离普通人的关键仪式。

(财富十三条军规-第3条)

现代保险公司的盈利本质,是依靠通胀形成的资金利差和储值卡沉底原理。

通过设计保险产品的赔付方式和分红,把成本(赔付资金/购保资金)压低,中国保险一般在3%-10%;

而保险的赔付或分红,往往是在多年以后,所以赚到了通胀的钱;

加上赔付的困难,以及面临事故时,被保险人难以分心兑现赔付,形成所谓储值卡沉底效应(同理还有健身卡,银行存款人去世)。

简单来说,保险公司今天找你借100元,保证10年后还你110元。

但是今天的100元,可能相当于10年后的500元。

保险公司只要卖出去,再把钱投出去,收回一半的通胀,理论上也是赚的。

但是保险公司也有经营成本,保险公司投出去的钱不一定赚,也有亏掉的可能。

每销售1万元的保险,公司可能要支出1万元销售费用(提成、营销支出等);

因为成本太高,导致规则修改不断吝啬(比如切分-参见保险的商业原理),实际的赔付越来越低。

但只要通胀还在,盈利的根源就还在,只要控制住赔付和销售,击鼓传花的游戏仍然可以进行;

如果想要房子10年不涨价,除非经济破产,只有通胀停止这一条路。

如果通胀停止,在房东断供之前,保险公司就已经破产了。

参考阅读:

保险的商业原理

卖保险是赚钱的行业吗?